FPが教える香港で加入できる海外生命保険ランキング2023年版

生命保険といえば、万が一の事故や怪我、病気や死亡した時の保障と思っている方も多いと思いますが、実は安全な資産運用先として海外生命保険(オフショア生命保険)は非常に優れています。

海外生命保険(オフショア生命保険)は、支払った保険料に対する保障額や解約返戻金が日本の生命保険とはケタ違いに良いため、これを知らない人は人生損をしていると言えます!

そこで今回は、ファイナンシャル・プランナー(FP)としておすすめできる日本人が加入できる海外生命保険をランキング形式で比較&ご紹介します。

- 1. 海外生命保険の比較ランキングの前にデメリットを・・

- 2. 1番人気はサンライフ(Sun Life)ライフブリリアンス

- 3. 2番人気はFTライフ(FT Life)リージェントプレミア2

- 4. 3番人気はサンライフ(Sun Life)ビクトリー

- 5. 4番人気はFTライフ(FT Life)リージェントプライム

- 6. 5番人気はサンライフ(Sun Life)ビジョン

- 7. 6番人気はサンライフ(Sun Life)フレキシリタイア

- 8. 7番人気はサンライフ(Sun Life)ウェルスビルダー

- 9. 8番人気はサンライフ(Sun Life)コミットメント

- 10. まとめ

- 11.

サンライフ(Sun Life)サンダイヤモンドインカム

海外生命保険の比較ランキングの前にデメリットを・・

どんな投資対象であっても、大なり小なりデメリットやリスクが必ず存在します。

メリットばかりに目を向けず、リスクであるデメリット部分にもしっかり目を向け理解したうえで契約することが大切になります!

下記ページでは、海外生命保険の4つのリスク=デメリットについて解説していますので、海外保険の契約を検討されている方は一度読まれることをおすすめします。

1番人気はサンライフ(Sun Life)ライフブリリアンス

ライフブリリアンス")

日本人が香港で加入できる生命保険の中でとても人気が高く、最もおすすめできる海外生命保険がサンライフ(Sun Life)が販売する貯蓄・保障型保険のLife Brilliance(ライフブリリアンス)です。

貯蓄・保障型保険のLife Brilliance(ライフブリリアンス)は、保障部分と解約返戻金のバランスが優れているので、特にパートナーやお子様がいる既婚者の方におすすめの保険です。

貯蓄・保障型保険のLife Brilliance(ライフブリリアンス)で出来ることは・・

- 年金や退職金など老後資金が作れる

- 解約返戻金を将来の独立開業資金として活用できる

- 解約返戻金を子供の入学金にできるのでを学資保険として活用できる

- 死亡保障が充実しているため自分が死亡しても家族にお金を残せる

- たった数百万円の保険金で子供を億万長者にする事も

これは一例なので、上記以外にも資産形成に活用することができると思います。

下記ページにて、サンライフの会社概要や貯蓄・保障型保険ライフブリリアンスの概要、ライフブリリアンスを活用した資産運用シミュレーションを紹介しています。

2番人気はFTライフ(FT Life)リージェントプレミア2

リージェントプレミア2")

こちらも日本人が香港で加入できる海外生命保険として人気が高い、FTライフ(FT Life)の貯蓄型保険Regent Premier2(リージェントプレミア2)です。

貯蓄型保険Regent Premier2(リージェントプレミア2)は、非保証部分を含んだ解約返戻率が高いため積極的な資産運用が可能になるだけでなく、子供→孫→ひ孫と世代を超えた富の継承(相続)が無限に可能なので、既婚者、未婚者を問わずおすすめできる保険です。

Regent Premier2(リージェントプレミア2)は、まだ販売されてから間もない商品ですが、非保証部分の運用目標達成率が100%越えを継続していて素晴らしい結果を残しています。

※過去の達成率はFT LifeのHPで確認可能(商品名で検索して見て下さい)

貯蓄型保険Regent Premier2(リージェントプレミア2)で出来ることは・・

- 自分年金や退職金など老後資金の構築ができる

- 活用の仕方次第でFIRE(アーリーリタイア)も可能に

- 契約者&被保険者の変更が無限にできるため子供→孫→ひ孫と財産の継承(相続)ができる

- 被保険者が満128歳になるまで保証期間が継続する

被保険者を変更すると新しい被保険者が128歳になるまで保証期間が延長します - 法人名義での契約が可能

上記以外にも色々と資産形成の活用が可能と思います。

下記ページにて、FTライフの会社概要や貯蓄型保険リージェントプレミア2の概要、貯蓄型保険リージェントプレミア2を活用した資産運用シミュレーションを紹介しています。

3番人気はサンライフ(Sun Life)ビクトリー

日本人が香港で加入できる生命保険として人気が高いのが、サンライフ(Sun Life)が販売する貯蓄型保険Victory(ビクトリー)です。

貯蓄型保険のVictory(ビクトリー)の最大の特徴は、被保険者を最大2名まで設定でき、被保険者が満期の120歳になるまで何度でも契約者と被保険者を変更できることです。

そのため、将来の資産構築だけでなく子供→孫→ひ孫→玄孫(やしゃご)と世代を超えた富の継承(相続)が無限に可能で、既婚者、未婚者を問わずおすすめできる海外生命保険となります。

貯蓄型保険Victory(ビクトリー)で出来ることは・・

- 自分年金や退職金など老後資金の構築ができる

- 解約返戻金を将来の独立開業資金として活用できる

- 解約返戻金を子供の入学金にできるのでを学資保険として活用できる

- 活用の仕方次第でFIRE(アーリーリタイア)も可能に

- 被保険者を最大2名まで設定できる

- 契約者&被保険者の変更が無限にできるため子孫に財産の継承(相続)ができる

- 被保険者が満120歳になるまで保証期間が継続する

被保険者を変更すると新しい被保険者が120歳になるまで保証期間が延長します

これはほんの一例なので、上記以外にも様々な資産形成に活用することができると思います。

下記ページにて、サンライフの会社概要や貯蓄型保険ビクトリーの概要、ビクトリーを活用した資産運用シミュレーションを紹介しています。

4番人気はFTライフ(FT Life)リージェントプライム

FTライフ(FT Life)の貯蓄型保険Regent Prime/Prime2(リージェントプライム/プライム2)は、FTライフ社が販売するリージェントプレミアより積極的な運用を行う保険商品として、日本人にも人気の高い海外生命保険となります。

貯蓄型保険Regent Prime/Prime2(リージェントプライム/プライム2)は、リージェントプレミア同様に非保証部分を含んだ解約返戻率が高いため積極的な資産運用が可能になるだけでなく、子供→孫→ひ孫と世代を超えた富の継承(相続)が無限に可能です。

貯蓄型保険Regent Prime/Prime2(リージェントプライム/プライム2)は、既婚者、未婚者を問わず積極的な運用でより高いリターンを求められる方におすすめの海外生命保険です。

貯蓄型保険Regent Prime/Prime2(リージェントプライム/プライム2)で出来ることは・・

- 自分年金や退職金など老後資金の構築ができる

- 活用の仕方次第でFIRE(アーリーリタイア)も可能に

- 契約者&被保険者の変更が無限にできるため子供→孫→ひ孫と財産の継承(相続)ができる

- 被保険者が満128歳になるまで保証期間が継続する

被保険者を変更すると新しい被保険者が128歳になるまで保証期間が延長します - 法人名義での契約が可能

ほんの一例なので、上記以外にも様々な資産形成に活用できると思います。

下記ページにて、貯蓄型保険リージェントプライム/プライム2(Regent Prime/Prime2)の概要や、リージェントプライム/プライム2を活用した資産運用シミュレーションなど紹介しています。

5番人気はサンライフ(Sun Life)ビジョン

サンライフ(Sun Life)が販売する確定利回り貯蓄型保険Vision(ビジョン)は、2020年1月に販売終了となったサン・ダイヤモンド・インカム・プラン(Sun Diamond Income Plan)の6/6プランの代わりの商品としてとても人気があります。

確定利回り貯蓄型保険Vision(ビジョン)の最大の特徴は、契約2年目から2.3%の金利が保証されていて、引き出さずに累積すると更に3.5%(変動制)の金利が付与されることです。

また、被保険者を最大2名まで設定でき、被保険者が満期の120歳になるまで何度でも契約者と被保険者を変更できるため、将来の資産構築だけでなく子供→孫→ひ孫→玄孫(やしゃご)と世代を超えた富の継承(相続)が無限に可能になります。

確定利回り貯蓄型保険Vision(ビジョン)は、既婚者、未婚者を問わず保守的な資産運用を求められている方におすすめできる海外生命保険です。

確定利回り貯蓄型保険Vision(ビジョン)で出来ることは・・・

- 自分年金や退職金など老後資金の構築ができる

- 解約返戻金を将来の独立開業資金として活用できる

- 解約返戻率が高いので元本割れする日本の学資保険の代わりとして活用できる

- 金利2.3%保証+変動金利の付与があるので将来のプランが立てやすい

- 被保険者を最大2名まで設定できる

- 契約者&被保険者の変更が無限にできるため子孫に財産の継承(相続)ができる

- 被保険者が満120歳になるまで保証期間が継続する

被保険者を変更すると新しい被保険者が120歳になるまで保証期間が延長します - 定期預金をするよりも利率の高い資産運用ができる

上記で紹介した内容はほんの一例にすぎませんので、他にも様々な資産形成に活用できると思います。

下記ページにて、サンライフの確定利回り貯蓄型保険Vision(ビジョン)を活用した資産運用シミュレーションを紹介しています。

6番人気はサンライフ(Sun Life)フレキシリタイア

サンライフ(Sun Life)の年金保険Flexi Retire Annuity Plan(フレキシリタイア年金プラン)は、2020年1月に販売終了となったサン・ダイヤモンド・インカム・プラン(Sun Diamond Income Plan)の8/8プラン、10/10プラン、60/90プランの代わりの商品としてとても人気があります。

年金保険Flexi Retire Annuity Plan(フレキシリタイア年金プラン)の最大の特徴は、保証された年金受給額に加えて、インフレの影響を考慮した変動制のボーナスが支給(年金受給期間中は前年度の支給額以上を保証)されることです。

年金保険Flexi Retire Annuity Plan(フレキシリタイア年金プラン)は、最大100歳までの年金収入をコントロールすることが可能となるため、老後の年金収入を増やしてゆとりある老後生活を送りたい方におすすめの海外生命保険です。

年金保険Flexi Retire Annuity Plan(フレキシリタイア年金プラン)で出来ることは・・・

- 国に頼らない自分年金の構築ができる

- 最大100歳までの年金収入のコントロールができる

- 老後の年金収入を増やしてゆとりある老後生活を送るためのプランを立てやすい

- 老後の生活費など経済的な問題を減らせる

- 年金受給期間は10年、15年、20年、100歳まで自由にコントロールできる

ほんの一例にすぎませんので、他にも様々な資産形成に活用できると思います。

下記ページにて、サンライフの年金保険Flexi Retire Annuity Plan(フレキシリタイア年金プラン)を活用した資産運用シミュレーションを紹介しています。

7番人気はサンライフ(Sun Life)ウェルスビルダー

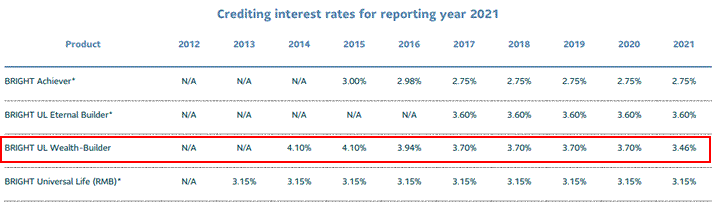

日本人が香港で加入できる海外生命保険として、サンライフ(Sun Life)の貯蓄型生命保険ブライトULウェルスビルダー(BRIGHT UL Wealth-Builder)も人気が高いです。

貯蓄型生命保険のブライトULウェルスビルダー(BRIGHT UL Wealth-Builder)は、10年間2.8%の金利が保証されているため、銀行で定期預金するよりも利率が良くて安心できる運用先を探されている余裕資金のある方におすすめの海外生命保険です。

この保険は10年間2.8%の金利保証がされていますが、実際の金利推移はもっと高くなっています。

現在の金利は4.28%となっています。(2022年12月現在)

貯蓄型生命保険のブライトULウェルスビルダー(BRIGHT UL Wealth-Builder)で出来ることは・・

- 年金や退職金など老後資金を作れる

- 元本割れする日本の学資保険の代わりとして活用できる

- 解約返戻金を将来の独立開業資金として活用できる

- 最低金利2.8%が保証されているので将来のプランが立てやすい

- 定期預金をするよりも利率の高い資産運用ができる

これはほんの一例なので、上記以外にも様々な資産形成に活用できると思います。

下記ページにて、貯蓄型生命保険のブライトULウェルスビルダー(BRIGHT UL Wealth-Builder)の概要、ブライトULウェルスビルダーを活用した資産運用シミュレーションなど紹介しています。

8番人気はサンライフ(Sun Life)コミットメント

サンライフ(Sun Life)の養老保険Commitment(コミットメント)は、保険料払込期間中に被保険者が万が一死亡された場合に特定疾病保険料払込特約(P面)が適用されるのが特徴の海外生命保険です。

特定疾病保険料払込特約(P面)が適用されると下記3つが行われます。

- 以後の保険料はサンライフ社が負担してくれ免除される

- 死亡保険金が支払われる

- 満期までプランが継続され満期時に予定されてる貯蓄金が支払われる

養老保険Commitment(コミットメント)は、特定疾病保険料払込特約(P面)が付随しているので、将来の学費の構築と生命保険金を希望される小さいお子様がいるご家庭におすすめの海外生命保険となります。

養老保険Commitment(コミットメント)で出来ることは・・

- 万が一の際にも大切なご家族に資産を残せる

- 解約返戻率が高いので元本割れする日本の学資保険の代わりとして活用できる

- 満期時に支払われる予定貯蓄金を基に将来のプランが立てやすい

下記ページにて、貯蓄型生命保険の養老保険Commitment(コミットメント)の概要、コミットメントを活用した資産運用シミュレーションなど紹介しています。

まとめ

今回は、香港で日本人が契約できる海外生命保険ランキングを紹介させていただきました。

同じ保険会社でも、色々と特徴の異なる保険商品があることが理解できたと思います。

特徴の異なる海外生命保険を上手く組み合わせることで、安定した確実性の高い資産運用が可能になります。

自分のライフプランには、どの海外生命保険が合うのか?どのタイミングで新たな海外生命保険を追加したり切り替えるのがベストなのか?など、個々のライフプランに合わせて色々なパターンで考えてみて下さい。

もしオーダーメイドのライフプランニングを希望される場合は、個別相談も受け付けておりますので、サポート一覧ページよりお申し込みください。

私から何かの投資案件やビジネスの売込みや勧誘をすることはありませんのでご安心ください。

サンライフ(Sun Life)サンダイヤモンドインカム

日本人が加入できる海外生命保険として人気が高いのは、サンライフ(Sun Life)の個人年金保険と養老保険の両面を兼ね備えたサン・ダイヤモンド・インカム・プラン(Sun Diamond Income Plan)です。

個人年金保険と養老保険の両面を兼ね備えたサン・ダイヤモンド・インカム・プラン(Sun Diamond Income Plan)は、特に個人年金を作りたい方におすすめの海外生命保険となります。

サン・ダイヤモンド・インカム・プラン(Sun Diamond Income Plan)の最大の特徴は、一定の期間(6年・8年・10年・30年:プランによって異なる)を経過すると、満期まで毎月または毎年配当を受取れることです。

また満期まで契約継続した場合支払保険料を下回りません。(元本保証と言えます)

サン・ダイヤモンド・インカム・プラン(Sun Diamond Income Plan)で出来ることは・・

- 個人年金を作れる

- 元本保証で資産運用ができる

- 子供の学費など構築できる(学資保険の代わりにできる)

- 保険料の払込期間と配当金の受取期間を自由に選べる

6/6プラン:保険料は一括払い(7年目から満期(12年)まで毎月or毎年配当金が支給)

8/8プラン:保険料は3年払い(9年目から満期(16年)まで毎月or毎年配当金が支給)

10/10プラン:保険料は5年払い(11年目から満期(20年)まで毎月or毎年配当金が支給)

60/90プラン:保険料は5年・10年・15年払(61歳から90歳までの30年間毎月or毎年配当金が支給)

かなり良い海外生命保険でしたが、2020年1月にサンライフ(Sun Life)のサン・ダイヤモンド・インカム・プラン(Sun Diamond Income Plan)は、惜しまれながらも販売終了(募集停止)となりました。

現在、サン・ダイヤモンド・インカム・プラン(Sun Diamond Income Plan)の8/8プラン、10/10プラン、60/90プランに代わる商品として、フレキシ・リタイヤ・アニュイティ・プラン(Flexi Retire Annuity Plan)があります。

またフレキシ・リタイヤ・アニュイティ・プラン(Flexi Retire Annuity Plan)は、6/6プランのような一括払いの設定がないため、6/6プランの代わりの保険商品として、ビジョン(Vision)やブライトULウェルスビルダー(BRIGHT UL Wealth-Builder)があります。

6/6プランは満期が12年でしたが、ビジョン(Vision)の満期は被保険者(何度でも変更可能)が120歳になるまで、ブライトULウェルスビルダーの満期は被保険者が100歳になるまで可能となります。

※本記事は投資家への情報提供を目的としており、特定銘柄への投資を勧誘するものではございません。投資に関する判断は、購読者ご自身にてされるようお願い致します。