サンライフの保険ビクトリーを活用した資産運用方法

日本から一番近いオフショアの香港で日本人が加入できる海外生命保険として人気の高い、サンライフ(Sun Life)の貯蓄型保険ビクトリー(Victory)の設計書(シミュレーション)を基に、ファイナンシャル・プランナー(FP)が資産運用事例を紹介します。

ビクトリー(Victory)は、将来の年金や退職金の構築に優れているだけでなく、契約者と被保険者を何度でも変更が可能で子孫への資産継承にとても優れた生命保険のため、将来の資産形成と子孫へ資産を残したい方におすすめできる保険です。

サンライフ(Sun Life)の会社概要

サンライフ社の会社概要に関しましては、貯蓄&保障型保険ライフブリリアンス(Life Brilliance)の資産運用方法を解説しているページで詳しく説明していますので、当ページでは省略させて頂きます。

サンライフ社ビクトリー(Victory)の概要

サンライフ(Sun Life)の貯蓄型保険ビクトリー(Victory)の契約者と被保険者の関係、契約可能年齢、満期の年齢、最低保険料、保険料の支払通貨、保険料の支払方法は下記の通りとなります。

の概要")

サンライフの貯蓄型保険ビクトリーが優れている点は、非保証部分の運用比率が高く積極的な運用が行われているため同社の他の保険商品より予定運用利率が高く設定されている事と、被保険者を最大2名まで設定でき満期まで何度でも契約者と被保険者を変更できるため資産構築と子孫への資産継承の両立ができることです。

保険料の払込期間は5年と10年がありますが、5年払のみ全期前納が可能となります。

全期全納した場合、解約返戻金の保証部分(Guaranteed)の増え方が加速するため資産増加が早くなります。

生命保険全般に言えますが、保険料は月払いするより半年払い、半年払いより年払い、年払いより全期前納した方が安くなります。

その他、貯蓄型保険ビクトリー(Victory)の特徴は・・

- 被保険者が満120歳になるまで契約が継続する

- 被保険者を最大2名まで設定できる

- 被保険者・契約者の名義変更が何度でもできるので資産継承が容易である

被保険者を変更すると新しい被保険者が120歳になるまで保証期間が延長されます - 途中で資金の引出(取り崩し)ができるので年金プランとして運用が可能

- 解雇などで失業した場合は、最長2年間保険料の支払い停止が可能

解雇または失業証明書の提出の必要あり - 年齢、性別、喫煙状況は配当金に影響を与えない

貯蓄型保険ビクトリー(Victory)は、ご自身のライフプランに合わせて様々な活用ができる海外生命保険だと思います。

サンライフ社ビクトリー(Victory)の保険シミュレーション

の保険シミュレーション")

サンライフ社ビクトリーの設計書(保険シミュレーション)を基にした、資産運用事例を紹介します。

貯蓄型保険ビクトリー(Victory)は、年齢、性別、喫煙状況が配当金に影響がないため、30歳男性で設計書(保険シミュレーション)を統一しています。

サイト上では分かりやすくするため1USD=100円で計算した日本円を掲載していますが、閲覧時はその時のレートで計算していただければと思います。

ビクトリー(Victory)保険料1万ドル×5年払のシミュレーション

保険料1万ドル×5年払のシミュレーション")

30歳男性が、サンライフの貯蓄型保険ビクトリー(Victory)に加入し、年間保険料1万米ドルを5年支払い(計5万米ドル)して満期までそのまま運用した場合と、30年後の60歳から満期まで年金として一部取り崩しをした場合の2種類のシミュレーション(設計書)を紹介します。

- 保険料の支払期間:5年間

- 年間保険料:10,000米ドル

- 満期:90年後(被保険者が満120歳)

下記は、途中で引き出しなどせず満期まで運用した場合のシミュレーションとなります。

に加入し年間保険料1万米ドルを5年間支払って満期まで運用した場合のシミュレーション")

30年後の60歳の時(赤線部分)の解約返戻金は、235,558米ドル(約2350万円)となります。

保険料の支払総額50,000米ドル(約500万円)に対し、利益率は471.11%になります。

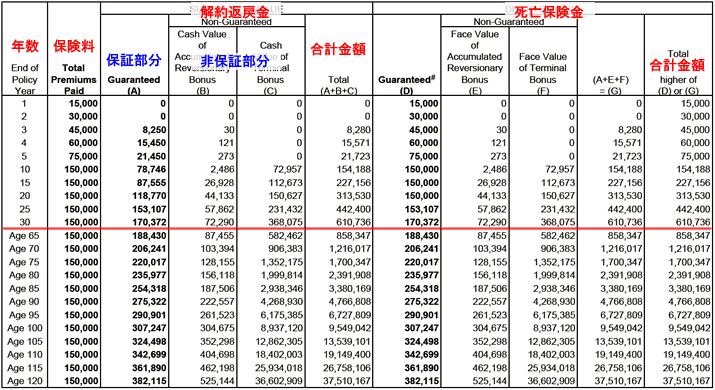

シミュレーションを見ていただくと分かる通り、貯蓄型保険ビクトリー(Victory)の死亡保障額は解約返戻金と同額になります。

あと5年置いた65歳の時の解約返戻金は、324,770米ドル(約3240万円)となり、老後の2000万円問題も楽勝でクリアーできています。

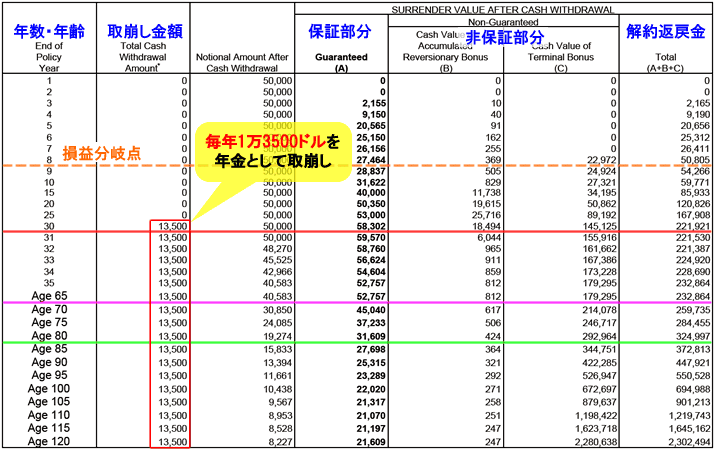

次は、30年目から年金として毎年取り崩しを行った場合のシミュレーションを紹介します。

30年目から毎年13,500米ドル(約135万円)の取崩しを行います。

30年目から満期まで取崩した総額は、81万米ドル(約8100万円)になり、さらに満期償還は、2,302,494米ドル(約2億3000万円)にもなります。(シミュレーション最下部)

つまり、たった500万円の保険料を支払うだけで通常の年金とは別に、毎月11万2500円をもらい続けながら、80歳の時(緑色の線)には約3250万円の貯蓄(解約返戻金)まで作ることができるのです。

このシミュレーションで最も注目すべき点は、年金として資金の一部から取崩しを行っているにもかかわらず解約返戻金が年々増えて資産アップできている所です。

平均寿命を考えると満期の120歳まで生存している可能性は低いと思いますので、どのタイミングで子孫へ契約者や被保険者を変更するかなどは、ご自身の年齢やライフスタイル、収入状況などを考慮してシミュレーションしてみて下さい。

もしライフプランニングなど必要でしたら、お気軽にお問合せ下さい。

ビクトリー(Victory)保険料1万ドル×10年払のシミュレーション

保険料1万ドル×10年払のシミュレーション")

先ほどと同じく、30歳男性がサンライフの貯蓄型保険ビクトリー(Victory)に加入し、年間保険料1万米ドルを10年支払い(計10万米ドル)して満期までそのまま運用した場合と、30年後の60歳から満期まで年金として一部取り崩しをした場合の2種類のシミュレーション(設計書)を紹介します。

保険料の支払期間:10年間

年間保険料:10,000米ドル

満期:90年後(被保険者が満120歳)

下記は、途中で引き出しなどせず満期まで運用した場合のシミュレーションとなります。

に加入し年間保険料1万米ドルを10年支払いをして満期まで運用した場合のシミュレーション")

30年後の60歳の時(赤線部分)の解約返戻金は、407,158米ドル(約4000万円)となります。

保険料の支払総額10万米ドル(約1000万円)に対して、利益率は407.15%になります。

5年払いと比べると利益率が64%ほど低くなっていることが確認できることから、支払期間が短い方が利率が良いことが分かります。

定年退職を迎える65歳の時の解約返戻金は、572,232米ドル(約5720万円)にもなり、かなりの額の退職金構築が可能になります。

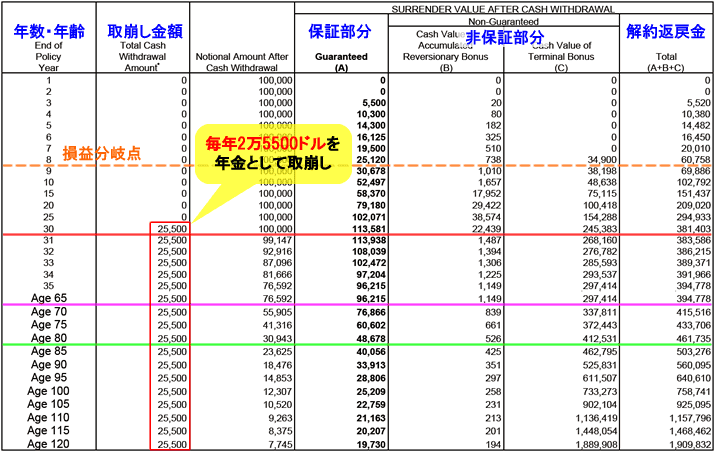

次は、30年目から年金として毎年取り崩しを行った場合のシミュレーションを紹介します。

30年目から毎年25,500米ドル(約255万円)の取崩しを行います。

30年目から満期までの取崩し総額は153万米ドル(約1億5300万円)になり、さらに満期償還額は190万9832米ドル(約1億9000万円)になります。(シミュレーション最下部参照)

つまり10年かけて1000万円の保険料を支払うことで、年金とは別に毎月21万2500円のお金を受取りながら、80歳の時(緑線部分)には約4800万円の資産(解約返戻金)まで構築することが出来るのです。

こちらも日本人の平均寿命(男性81.47歳・女性87.57歳)から考えると、満期の120歳まで生存している確率はかなり低いと思われますので、どこかのタイミングで契約者と被保険者を変更して子孫へ資産のバトンタッチをされると良いと思います。

ビクトリー(Victory)保険料15000万ドル×10年払のシミュレーション

保険料15000万ドル×10年払のシミュレーション")

同じく30歳男性が、サンライフの貯蓄型保険ビクトリー(Victory)に加入し、年間保険料1万5000米ドルを10年支払い(計15万米ドル)した場合のシミュレーション(設計書)を紹介します。

保険料の支払期間:10年間

年間保険料:15,000米ドル

満期:90年後(被保険者が満120歳)

途中で引き出しなどせず満期まで運用した場合のシミュレーションを紹介します。

30年後の60歳の時点での解約返戻金は、610,736米ドル(約6100万円)となります。

保険料支払い総額が15万米ドル(約1500万円)ですので、利益率は407.15%と、年間1万米ドルを10年払みをした場合と同じになりました。

継続リスクや利率を考慮すると、やはり5年払した方がよさそうですね。

次は、30年目から年金として毎年取り崩しを行った場合のシミュレーションを紹介します。

で年間保険料1万5000米ドル×10年払で30年目から年金として取崩した時のシミュレーション")

30年目から毎年39,000米ドル(約390万円)の取崩しを行います。

30年目から満期までの取崩し総額は234万米ドル(約2億3400万円)になり、満期償還額は204万7,167米ドル(約2億470万円)にもなります。※シミュレーション最下部参照

10年で約1500万円の保険料を支払うことで、年金とは別に32万5000円を毎月受取れることになります。

ビクトリー(Victory)保険料3万ドル×5年払のシミュレーション

保険料3万ドル×5年払のシミュレーション")

同じく30歳男性が、サンライフの貯蓄型保険ビクトリー(Victory)に加入し、年間保険料3万米ドルを5年支払い(計15万米ドル)した場合のシミュレーション(設計書)を紹介します。

保険料の支払期間:5年間

年間保険料:30,000米ドル

満期:90年後(被保険者が満120歳)

途中で引き出しなどせず満期まで運用した場合のシミュレーションを紹介します。

に加入し年間保険料3万米ドルを5年払いをして満期まで運用した場合のシミュレーション")

計約30年後(60歳)の時の解約返戻金は、706,668米ドル(約7000万円)となります。

支払総額15万米ドル(約1500万円)に対して、他の5年払をした時の利率と同じく利益率は471.11%となりました。

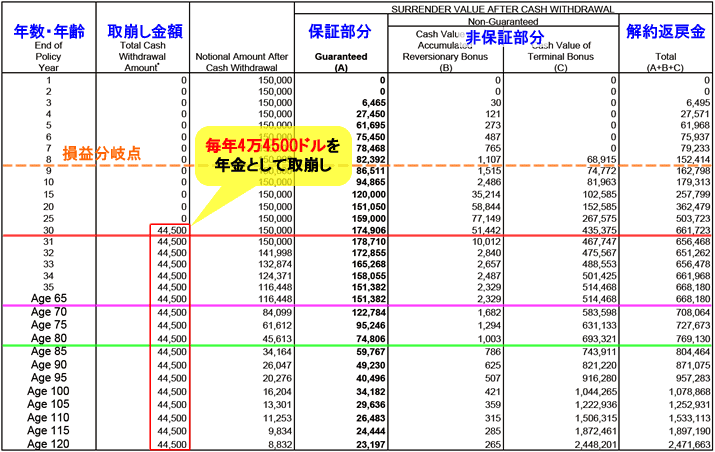

次は、30年目から年金として毎年取り崩しを行った場合のシミュレーションを紹介します。

30年目から毎年44,500米ドル(約445万円)の取崩しを行います。

30年目から満期までの取崩し総額は267万米ドル(約2億6700万円)になり、満期償還額は2,471,336米ドル(約2億4700万円)になりました。※シミュレーション最下部参照

つまり5年で1500万円の保険料を支払うことで、年金とは別に毎月37万円のお金を受取ることが可能となるのです。また80歳の時(緑線部分)には、約7690万円の資産(解約返戻金)まで構築可能とまります。

これだけのお金があれば、悠々自適な老後生活を送れるのではないでしょうか?

サンライフ社ビクトリー(Victory)加入のメリットとデメリット

サンライフ(Sun Life)の貯蓄型保険ビクトリー(Victory)に加入するメリットとデメリットを簡単にまとめてみました。

デメリット

- 契約する場合は一度香港に渡航する必要がある(※香港渡航履歴なしで申し込める方法あり)

- 死亡保障が少ない

- 外貨建てのため為替変動がある

メリット

- 早期解約しない限りマイナスリスク(元本割れのリスク)が無い

- 他の海外生命保険と比較して利率が良い

- 日本の保険とは比べ物にならないほど利率が良い

- 保険加入したら放置しておくだけで資産が増える

- サラリーマンでも老後の2000万円問題を解決できる程度の資産構築ができる

- 創業150年以上の歴史ある保険会社で財務基盤もしっかりしていて安心感がある

サンライフ社ビクトリーのシミュレーションを取寄せる方法

の保険シミュレーションを取寄せる方法")

ここまで記事を読み進められた方の中には、「2万ドルを5年払い込んだら、20年後から〇〇ドル引き出しても大丈夫なんだろうか?」など、ご自身の環境に置き換えて色々と気になっている方も少なくないと思います。

個別面談または保険契約サポートをご依頼いただいた方は、IFAから様々なパターンの保険設計書(シミュレーション)を取寄せサポートさせて頂きます。

サンライフ社ビクトリー(Victory)の加入契約方法

の加入契約方法")

今回ご説明したサンライフのビクトリーに限らず、海外生命保険の加入契約は販売代理店であるIFAで手続きを行うのが一般的です。

日本人の方に馴染みがあるのは、やはり香港やシンガポールのIFAです。

IFAはイギリスなどヨーロッパにも多数存在しています。

2010年より海外生命保険、海外積立、海外ファンドのサポートに携わってきたFPとして、現地日本人による日本語対応やサポート面で、本当に良いと確信を持てるおすすめのIFAをご紹介することが可能です。

現在、香港への渡航しなくても郵送で申し込む方法もございますので、保険契約サポートを希望される方は下記サポート一覧ページよりご依頼ください。

サンライフ社ビクトリー(Victory)の加入契約に必要なもの

の加入契約に必要なもの")

サンライフの貯蓄型保険ビクトリー(Victory)の加入契約に必要な物は、他のサンライフ社の保険商品と同じですので当ページでは省略させて頂きます。

下記ページで詳しく説明していますので参考にして下さい。

まとめ

今回は、サンライフ(Sun Life)の貯蓄型保険ビクトリー(Victory)を使った資産運用方法について紹介しました。

海外の生命保険を活用した資産運用は、マイナスリスクが限りなくゼロに近く、安定的な資産運用が可能になることがお分かり頂けたと思います。

今回の記事が、あなたの「安心」「安全」「確実」な資産運用の気づきになれば幸いです。

個別面談や保険契約サポートをご希望される場合は、下記サポート一覧ページよりご依頼くださいませ。

※本記事は投資家への情報提供を目的としており、特定商品への投資を勧誘するものではございません。投資に関する判断は、購読者ご自身にてされるようお願い致します。