FTライフの保険リージェントプライムを活用した資産運用方法

日本人が加入できる利率の高い海外生命保険として人気のFTライフ(FT Life)の保険ですが、今回は貯蓄型保険リージェントプライム/プライム2(Regent Prime/Prime2)の設計書(シミュレーション)を基にファイナンシャル・プランナー(FP)が資産運用事例を紹介します。

リージェントプライム/プライム2(Regent Prime/Prime2)は、同社が販売するリージェントプレミア2(Regent Premier2)によく似た商品となり、将来の資産構築だけでなく年金のように活用をしたり、子供→孫→ひ孫と世代を超えた資産の継承(相続)が無限に可能な生命保険なので、着実な資産形成や次世代への資産継承が目的の方におすすめできる保険です。

- 1. FTライフ(FT Life)の会社概要

- 2. FTライフ社Regent Prime/Prime2の概要

- 3. リージェントプライムの特定疾病保険料払込特約の内容

- 4. リージェントプライムとリージェントプレミアの主な違い

- 5. FTライフ社リージェントプライム2の保険シミュレーション

- 6. FTライフ社リージェントプライムの保険シミュレーション

- 7. FTライフ社リージェントプライム加入のメリットとデメリット

- 8. FTライフ社リージェントプライムのシミュレーション取寄せ方法

- 9. FTライフ社リージェントプライムの加入契約方法

- 10. FTライフ社リージェントプライムの加入契約に必要なもの

- 11. FTライフ社リージェントプライムの法人契約について

- 12. まとめ

FTライフ(FT Life)の会社概要

FTライフ社の会社概要に関しましては、貯蓄型保険リージェントプレミア2(Regent Premier2)の資産運用方法を解説ページにて詳しく説明していますので、当ページでの説明は省略させていただきます。

FTライフ社Regent Prime/Prime2の概要

FTライフの貯蓄型保険リージェントプライム/プライム2(Regent Prime/Prime2)の保険料の払込期間、満期の年齢、被保険者の年齢、契約者の年齢、最低保険料、保険料の支払頻度と通貨、保険料の支払方法などの一覧表です。

貯蓄型保険リージェントプライム/プライム2が優れている点は、非保証部分の運用比率が高く積極的な運用が行われているため他の保険商品より予定運用利率が高く設定されている事と、満期まで何度でも契約者と被保険者を変更できるため資産構築と子孫への資産継承の両立ができることです。

また、リージェントプライム/プライム2には、特定疾病保険料払込特約が付随しており、契約者が死亡または高度障害になった際は保険料の支払いが免除されます。

その他、Regent Prime/Prime2(リージェントプライム/プライム2)の特徴は・・

- 変捩率が高い変動金利IRR最高内部収益率はPrime2は6.8%、Primeは6.9%(2022年10月現在)

- 被保険者が満128歳になるまで契約が継続する

- 被保険者・契約者の名義変更が何度でも可能である

被保険者を変更すると新しい被保険者が128歳になるまで保証期間が延長されます - 途中で資金の引出(取り崩し)ができるので年金プランとして運用が可能

- 契約時に保証されている返戻金が高い

- 年齢、性別、喫煙状況は配当金に影響を与えない

- 高額申込者には特典プロモーションがある

- Primeは契約3年目以降に最大2年間の保険料支払い停止が可能

- 法人での契約が可能

FTライフ(リージェントプライム/プライム2)は、ご自身のライフプランに合わせて、様々な活用ができる海外生命保険だと思います。

リージェントプライムの特定疾病保険料払込特約の内容

リージェントプライム/プライム2の特定疾病保険料払込特約の内容")

FTライフのリージェントプライム/プライム2には、特定疾病保険料払込特約が付随しており、被保険者の年齢により条件が異なりますが、それぞれ全ての条件に該当する必要があり該当した場合は50万米ドルを上限に保険料の支払いが免除されます。

| 被保険者の年齢 | 保険料支払い免除の条件 |

|---|---|

| 17歳以下 | ・契約時または被保険者変更時の契約者の年齢が60歳以下 ・契約者が75歳未満で死亡または高度障害に該当した場合 |

| 18歳以上 | ・被保険者が契約者本人である ・契約時または被保険者変更時の年齢が18歳以上60歳以下 ・75歳未満で高度障害に該当した場合 |

高度障害の定義

- 両目の視力を完全に失う

- 二肢または両上肢ともに手関節以上、または両下肢とも足関節以上を失う

または永久的にその用を全く失う - 片目の視力を完全に失い、さらに1上肢を手関節以上または1下肢を足関節以上で失う

または永久的にその用を全く失う

リージェントプライムとリージェントプレミアの主な違い

FTライフ(FT Life)のリージェント・プライムもリージェントプレミアも、商品名も何だか似ていて商品内容も似ている感じで、「一体何が違うの?」と思われている方も多いと思います。

主な違いは保険料払込期間と運用方法です。

リージェントプライムの保険料払込期間は、2年払、5年払の2種類ですが、リージェントプレミアは、2年払、5年払、10年払の3種類があります。

運用方法については、リージェントプライムは、毎年付与されるボーナスが自動的に再投資されるイギリス式が採用され、リージェントプレミアは、毎年付与される配当金に利息が付くアメリカ式が採用されています。

リージェントプライムの方が、リージェントプレミアより積極的な運用がされているということになります。

FTライフ社リージェントプライム2の保険シミュレーション

まず最初に、保険料が2年払のリージェントプライム2の保険設計書(シミュレーション)を基に、将来の年金(不労所得)を構築しながら子孫へ資産を継承する場合、将来の年金構築をメインとして子孫にあまりお金を残さない場合など、いくつかの事例を紹介します。

FTライフのリージェントプライム2は、年齢、性別、喫煙状況が配当金に影響がないため30歳男性・非喫煙の条件に統一してシミュレーションしています。

他の海外生命保険の時と同じく、1米ドル=100円で換算した日本円を掲載しています。

正確な日本円額は閲覧時のレートに置き換えて計算してください。

リージェントプライム2保険料1万ドル×2年払のシミュレーション

30歳男性が、FTライフの貯蓄型保険リージェントプライム2(Regent Prime2)に加入し、保険料1万米ドル(約100万円)を2年支払い、30年後(60歳)から毎年年金として取り崩した場合のシミュレーション(設計書)となります。

- 保険料の支払期間:2年間

- 年間保険料:10,000米ドル

- 満期:98年後(被保険者が満128歳)

年金構築&資産構築を目的とした場合のシミュレーション

こちらのシミュレーションは、年金として取崩しを行いながら解約返戻金部分を増やして資産アップを目指す運用となります。子孫へ資産を継承するような場合を想定しています。

")

損益分岐点は6年(オレンジ色の点線部分)となり、30年目の60歳の時(赤線の部分)から年金として毎年3,000米ドル(約30万円)を取り崩しています。

この時点での解約返戻金は、102,559米ドル(約1020万円)となり、支払った保険料の5倍になっています。

日本人の平均寿命に近い85歳の時点(ピンク色の線の部分)での取り崩し合計金額は78,061米ドル(約780万円)になり、解約返戻金は274,866米ドル(約2748万円)になります。

約200万円を投資して完全放置しておくだけで、将来的にこれだけの年金(お小遣い?)と、子孫へ相続するための資産が築ければ御の字と言えるでしょう!

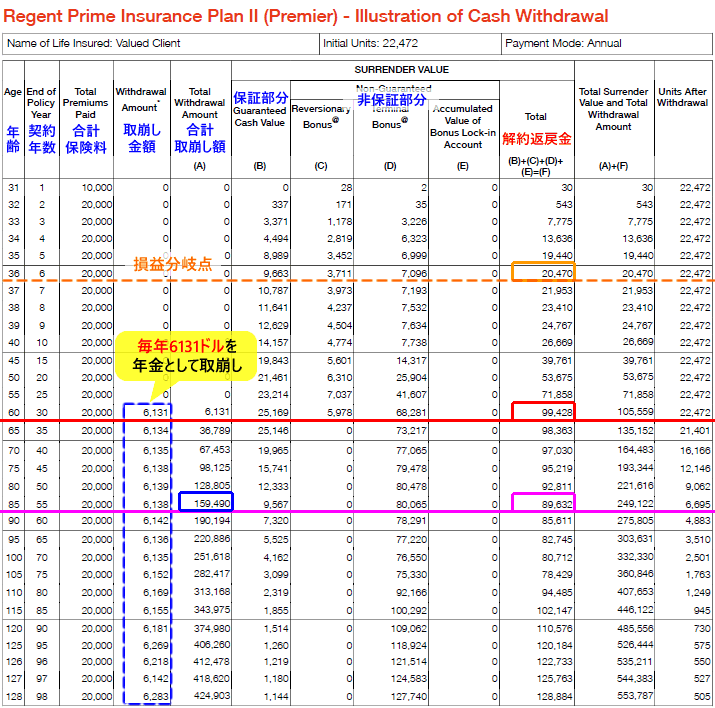

年金構築を目的とした場合のシミュレーション

30年目の60歳の時(赤色の線の部分)から、先ほどの約2倍の毎年6,131米ドル(約61万円)を年金として取崩しを行っています。

85歳の時点(ピンク色の線の部分)での取崩し合計金額は159,490米ドル(約1590万円)となり、解約返戻金は89,632米ドル(約896万円)となります。

たった200万円の保険料を支払っただけで、年間61万円のお金をもらい続けながら、自分が亡くなった際には死亡保険金(解約返戻金と同額)を葬儀代やお墓代にしてもらい、残った数百万円のお金は子孫に残してあげるといったことも可能になるのです。

もちろん、途中で被保険者と契約者を変更すれば、子孫へ年間61万円の不労所得と、年数が経つほど増えていく資産(解約返戻金)を継承(相続)することも可能です!

リージェントプライム2保険料5万ドル×2年払のシミュレーション

30歳男性が、FTライフ貯蓄型保険リージェントプライム2に加入し、保険料5万米ドル(約500万円)を2年支払い、30年後(60歳)から毎年年金として取り崩しを行った場合のシミュレーション(設計書)となります。

- 保険料の支払期間:2年間

- 年間保険料:50,000米ドル

- 満期:98年後(被保険者が満128歳)

年金構築&資産構築を目的とした場合のシミュレーション

こちらのシミュレーションは、30年後から年金として取崩しを行いながら解約返戻金部分を増やして資産アップを目指す運用となります。子孫へ資産を残して継承するような場合を想定しています。

")

損益分岐点は5年となっています。※オレンジ色の線部分を参照

30年目の60歳の時(赤線の部分)から年金として毎年16,000米ドル(約160万円)を取り崩しています。

この時点での解約返戻金は、529,574米ドル(約5290万円)となります。

つまり支払った保険料の5倍以上になっています。

85歳の時点(ピンク色の線の部分)での取り崩し合計金額は416,051米ドル(約4160万円)になり、解約返戻金は1,391,655米ドル(約1億3910万円)にもなります。

億の資産を保有するミリオネア(億万長者)ということです!

約1000万円を投資して完全放置しておくだけで、毎年約160万円、つまり毎月13万円強の年金をもらい続けながら1億4000万円の資産が築けることになります。

途中で契約者と被保険者を子孫に変更すれば、そのまま毎年約160万円のお金と解約返戻金部分の資産を子孫に継承することが可能になります。

年金構築を目的とした場合のシミュレーション

")

30年目の60歳の時(赤色の線の部分)から、先ほどの約2倍の毎年32,025米ドル(約320万円)を年金として取崩しを行っています。

85歳の時点(ピンク色の線の部分)での取崩し合計金額は832,730米ドル(約8327万円)となり、解約返戻金は443,888米ドル(約4438万円)となります。

1000万円の保険料を支払っただけで、毎年320万円のお金をもらい続けながら、自分が亡くなった際には死亡保険金(解約返戻金と同額)として4438万円の資産を子孫に残してあげることが可能になります。

もちろん、途中で被保険者と契約者を変更すれば、子孫へ年間320万円の不労所得と、資産(解約返戻金)を継承(相続)することも可能ですが、シミュレーションの解約返戻金の部分を見ていただくと徐々に減っているのが確認できると思います。

解約返戻金部分での資産アップを目指す場合は、もう少し取崩し額を減らす必要があります。

FTライフ社リージェントプライムの保険シミュレーション

次は、保険料が5年払のリージェントプライムの保険設計書(シミュレーション)を基に、先ほどのリージェントプライム2と同じく将来の年金(不労所得)を構築しながら子孫へ資産を継承する場合、将来の年金構築をメインとして子孫にあまりお金を残さない場合などの事例を紹介します。

FTライフのリージェントプライム2は、年齢、性別、喫煙状況が配当金に影響がないため30歳男性・非喫煙の条件に統一してシミュレーションしています。

他の海外生命保険の時と同じく、1米ドル=100円で換算した日本円を掲載しています。

正確な日本円額は閲覧時のレートに置き換えて計算してください。

リージェントプライム保険料1万ドル×5年払のシミュレーション

30歳男性が、FTライフ貯蓄型保険リージェントプライムに加入し、保険料1万米ドル(約100万円)を5年支払い、30年後(60歳)から毎年年金として取り崩しを行った場合のシミュレーション(設計書)となります。

- 保険料の支払期間:5年間

- 年間保険料:10,000米ドル

- 満期:98年後(被保険者が満128歳)

年金構築&資産構築を目的とした場合のシミュレーション

こちらのシミュレーションは、30年後から年金として取崩しを行いながら解約返戻金部分を増やして資産アップを目指す運用となります。子孫へ資産を残して継承するような場合を想定しています。

")

契約30年目の60歳の時(赤線の部分)から、年金として毎年8,000米ドル(約80万円)を取り崩します。

この時点での解約返戻金は、243,116米ドル(約2430万円)となり、支払った保険料の約4.86倍です。

2年払のリージェントプライム2が5倍強だったので、支払年数が増えた分だけ解約返戻金の増加が少し遅くなる感じです。

85歳のピンク色の線の時点での取崩し合計金額は208,000米ドル(約2080万円)で、解約返戻金は714,616米ドル(約7140万円)になります。

つまり約500万円の保険料を払ってから完全放置しておくだけで、60歳から毎年80万円をもらい続けながら80歳の時には7000万円強の資産を構築できていることが分かると思います。

どのタイミングで子孫へ契約者や被保険者を変更するかなどは、ご自身の年齢やライフスタイル、収入状況などを考慮してシミュレーションされると良いと思います。

もしライフプランニングなど必要でしたら、お気軽にお問合せ下さい。

年金構築を目的とした場合のシミュレーション

")

30年目の60歳の時(赤色の線の部分)から、先ほどの約2倍弱の毎年15,510米ドル(約155万円)を年金として取崩しを行っています。

85歳の時点(ピンク色の線の部分)での取崩し合計金額は403,303米ドル(約4033万円)となり、解約返戻金は211,727米ドル(約2117万円)となります。

500万円の保険料を支払っただけで、毎年155万円のお金をもらい続けながら、仮に85歳で亡くなった場合には死亡保険金(解約返戻金と同額)として2117万円の資産を家族や子孫に残すことが可能になります。

もちろん、途中で被保険者と契約者を変更して子孫へに継承(相続)することも可能です。

リージェントプライム保険料3万ドル×5年払のシミュレーション

30歳男性が、FTライフ貯蓄型保険リージェントプライムに加入し、保険料3万米ドル(約300万円)を5年支払い、30年後(60歳)から年金として毎年取り崩しを行った場合のシミュレーション(設計書)となります。

- 保険料の支払期間:5年間

- 年間保険料:30,000米ドル

- 満期:98年後(被保険者が満128歳)

年金構築&資産構築を目的とした場合のシミュレーション

30年後から年金として取崩しを行いながら、資産(解約返戻金)を増やすことを目指したシミュレーションとなります。

")

契約30年目の60歳の時(赤線の部分)から、年金として毎年24,000米ドル(約240万円)を取り崩します。

この時点での解約返戻金は737,222米ドル(約7370万円)となり、支払った保険料の約4.91倍になります。

85歳のピンク色の線の時点では、年金として取崩した合計金額は624,000米ドル(約6240万円)で、解約返戻金は2,182,584米ドル(約2億1820万円)になります。

つまり約1500万円の保険料を支払って完全放置しておくだけで、60歳から毎年240万円を年金としてもらい続けながら80歳の時には2億1820万円強の資産を構築できています。

子孫へ契約者や被保険者を変更するタイミングは、ご自身の年齢やライフスタイル、収入状況などを考慮されると良いと思います。

年金構築を目的とした場合のシミュレーション

30年目の60歳の時(赤色の線の部分)から、先ほどの2倍強の毎年48,800米ドル(約488万円)を年金として取崩しを行っています。

85歳の時点(ピンク色の線の部分)での取崩し合計金額は1,216,842米ドル(約1億2168万円)となり、解約返戻金は656,714米ドル(約6567万円)となります。

5年かけて1500万円の保険料を支払い、30年後から年金として毎年488万円のお金をもらい続けながら、85歳の時点で6567万円の資産(解約返戻金)を家族や子孫に残すことが可能になります。

もちろん死ぬまで年金として毎年488万円をもらい続けるのも良いでしょうし、一定の年齢で解約して解約返戻金でまとまったお金を受け取るのも良いでしょう。

また途中で被保険者と契約者を変更して子孫へに継承(相続)することで、末裔(まつえい)まで代々お金が入り続ける仕組みを半永久的に引き継ぐのも良いでしょう。

リージェントプライム保険料5万ドル×5年払のシミュレーション

30歳男性が、FTライフ貯蓄型保険リージェントプライムに加入し、保険料5万米ドル(約500万円)を5年支払い、30年後(60歳)から年金として毎年取り崩しを行った場合のシミュレーション(設計書)となります。

- 保険料の支払期間:5年間

- 年間保険料:50,000米ドル

- 満期:98年後(被保険者が満128歳)

年金構築&資産構築を目的とした場合のシミュレーション

30年後から年金として取崩しを行いながら、資産(解約返戻金)を増やすことを目指したシミュレーションとなります。

契約30年目の60歳の時(赤線の部分)から、年金として毎年40,000米ドル(約400万円)を取り崩します。

この時点での解約返戻金は1,228,703米ドル(約1億2287万円)となります。

85歳のピンク色の線の時点では、年金として取崩した合計金額は1,040,000米ドル(約1億400万円)で、解約返戻金は3,637,634米ドル(約3億6376万円)になります。

5年かけて合計約2500万円の保険料を支払い、あとはずっと放置して60歳から毎年400万円を年金としてもらい続けながら80歳の時には3億6376万円もの資産を構築できています。

年金構築を目的とした場合のシミュレーション

")

30年目の60歳の時(赤色の線の部分)から、先ほどの2倍弱の毎年78,500米ドル(約785万円)を年金として取崩しを行っています。

85歳の時点(ピンク色の線の部分)での取崩し合計金額は2,041,123米ドル(約2億410万円)となり、解約返戻金は1,060,195米ドル(約1億600万円)となります。

1500万円の保険料を支払い、30年後から年金として毎年785万円のお金をもらい続けながら、85歳の時点で7144万円の資産(解約返戻金)を家族や子孫に残すことが可能になります。

老後の資金としては十分過ぎる金額ではないでしょうか?

死ぬまで年金として毎年785万円をもらい続けるのも良いし、一定の年齢に達した時点で解約して解約返戻金を受け取っても良いですし、途中で被保険者と契約者を変更して子孫へに継承(相続)するのも良いでしょう。

引出しを行う金額の変更や停止、再開も自由ですので、ご自身の年齢やライフスタイル、他の収入状況などを考慮して、柔軟に対応されると良いと思います。

FTライフ社リージェントプライム加入のメリットとデメリット

の貯蓄型終身保険リージェントプライム/プライム2(Regent Prime/Prime2)に加入するメリットとデメリット")

FTライフ(FT Life)の貯蓄型保険リージェントプライム/プライム2(Regent Prime/Prime2)に加入するメリットとデメリットを簡単にまとめてみました。

デメリット

- 契約する場合は一度香港に渡航する必要がある※香港渡航履歴なしで申し込める方法あり

- 死亡保障が少ない

- 外貨建てのため為替変動がある

メリット

- 早期解約しない限りマイナスリスク(元本割れのリスク)が無い

- 他の海外生命保険と比較して利率が良い

- 日本の保険とは比べ物にならないほど利率が良い

- 保険加入したら放置しておくだけで資産が増える

- サラリーマンでも老後の2000万円問題を解決できる程度の資産構築ができる

- 成長性と強い財務基盤の両方を兼ね備えた保険会社

FTライフ社リージェントプライムのシミュレーション取寄せ方法

の取寄せ方法")

今回ご説明したFTライフのリージェントプライム/プライム2に限らず、海外生命保険の設計書(シミュレーション)はIFAから取り寄せることが可能です。

個別面談または保険契約サポートをご依頼いただいた方は、IFAから様々なパターンの保険設計書(シミュレーション)を取寄せサポートさせて頂きます。

FTライフ社リージェントプライムの加入契約方法

今回ご説明したFTライフのリージェントプライム/プライム2に限らず、海外生命保険の加入契約は販売代理店であるIFAで手続きを行うのが一般的です。

日本人の方に馴染みがあるのは、やはり香港やシンガポールのIFAです。

IFAはイギリスなどヨーロッパにも多数存在しています。

2010年より海外生命保険、海外積立、海外ファンドのサポートに携わってきたFPとして、現地日本人による日本語対応やサポート面で、本当に良いと確信を持てるおすすめのIFAをご紹介することが可能です。

現在、香港への渡航しなくても郵送で申し込む方法もございますので、保険契約サポートを希望される方は下記サポート一覧ページよりご依頼ください。

FTライフ社リージェントプライムの加入契約に必要なもの

FTライフの貯蓄型保険リージェントプライム/プライム2(Regent Prime/Prime2)の加入契約に必要な物は、他のFTライフ社の保険商品と同じ内容ですので、当ページでは省略させて頂きます。

下記ページで詳しく説明していますので、そちらを参考にして下さい。

FTライフ社リージェントプライムの法人契約について

FTライフの貯蓄型保険リージェントププレミア2(Regent Premier2)の法人契約の概要と、法人契約に必要な書類に関しましては、下記ページで解説していますので当ページでは省略させていただきます。

まとめ

今回は、FTライフ(FT Life)の貯蓄型保険リージェントプライム/プライム2(Regent Prime/Prime2)を使った資産運用方法について紹介しました。

海外の生命保険を活用した資産運用は、マイナスリスクが限りなくゼロに近く、安定的な資産運用が可能になります。今回の記事が、あなたの「安心」「安全」「確実」な資産運用のお役に立てますと幸いです。

個別面談や保険契約サポートをご希望される場合は、下記サポート一覧ページよりご依頼くださいませ。

※本記事は投資家への情報提供を目的としており、特定銘柄への商品を勧誘するものではございません。投資に関する判断は、購読者ご自身にてされるようお願い致します。